このページをご覧の読者様はこれから注文住宅でマイホームを建てようと検討している方が多いと思います。

このページをご覧の読者様はこれから注文住宅でマイホームを建てようと検討している方が多いと思います。

注文住宅に限りませんが、マイホーム購入時に誰もが頭を悩ますのが「住宅ローンはどこで組むべきか!?」という問題です。ひとくちに住宅ローンと言っても金利タイプから、金利自体の差、また付帯オプションの違いなどその差は千差万別です。

マイホーム購入は基本的には一生に一度の特別な買い物ですから、住宅ローンの選び方に関しても馴れている人は少ないはずです。どうやって住宅ローンを選べばいいかわからない方のために、このページでは住宅ローンやフラット35の金利をわかりやすく比較しランキング形式で紹介していきます。

住宅ローンの金利タイプやよくある付帯オプション(保険・保障)などについても詳しく解説していきますので、このページをご覧頂ければザックリと住宅ローンのことが理解できると思います。

その上で人気の住宅ローン、フラット35をランキング形式でお伝えし、さらに当サイトがオススメする住宅ローンも理由付きでピックアップしますのでぜひとも最後までご覧頂ければと思います。

Contents

住宅ローンとは

まずは基本中の基本である「住宅ローンとはなにか?」という点について説明していきます。住宅ローンとは、その名の通り住宅を購入したりまたは住宅を改修・改築(リフォーム)するために金融機関に借りるローン(借金)のことです。

住宅ローンは購入または改修した住宅そのものを担保にすることで大きな金額を低金利で借りられるローンです。

基本的に数千万円単位の金額になるマイホーム購入を自己資金で一括購入できる人は少なく、家を購入している人のほとんどは住宅ローンを利用しています。金融機関サイドからみても、住宅を担保にして貸し付ける住宅ローンは貸し倒れのリスクが少ない優秀なローン商品であり、だからこそ通常の消費者金融などとは比べ物にならない超低金利で住宅購入資金を借りることができるのです。

住宅ローンは、借主自らが住むための住宅であれば「新築」「中古」「一戸建て」「マンション」など住宅の種類を問わず利用できます。ただし対象の物件次第では住宅ローンの借り入れ条件などが異なるケースがあります。

住宅ローンを利用するメリット

「メリットのあるなしに関わらず、住宅ローンを組まないと家が買えないよ!」という方が大多数だと思いますが、一応説明させてください。もちろん「自己資金なしでも家が買える」という点も住宅ローンを借りるメリットですが、他にも住宅ローンを利用すると税制面で大きなメリットがあります。住宅ローンを利用することで「住宅ローン減税」や「住宅ローン控除」など所得税や住民税などが軽減されるのです。

住宅を自己資金で一括購入することなど多くの家庭で不可能でしょう。住宅ローンを使わなければ不動産業界は全く潤いません。だからこそ政府も経済を上向かせるために不動産市場を活性化させ、住宅ローンを使った場合にさまざまな優遇措置を設けているのです。

政府としても住宅ローンを利用し不動産を取得することを後押ししていると言えるでしょう。

住宅ローンのデメリット(リスク)

基本的にどの金融機関で住宅ローンを組んだとしても、必ず住宅ローンの購入対象物件は「担保」となります。担保というのは平たく言えば「借金のカタ」のことですね。

したがって、もしも返済期間中になんらかの理由でローンが返せないということになれば、金融機関は担保になっている住宅を売却することで残債に充てることが可能です。

わかりやすく言えば、ローンが返せない場合は「住宅を取り上げられて売られてしまう」ということです。

こう聞くと少し不安になると思いますが、金融機関サイドも「顧客がローンを返せなくなる」という状況にできる限りならないようにいろいろな付帯オプションを用意しています。

例えばローンが払えなくなる原因として「病気」や「事故」が数えられますが、もしも万が一病気や事故になった場合にローンの残債がなくなるなどのオプションがありますので不安な人はこういったオプション付きの住宅ローンを選択するのも一つの手です。

※住宅ローンの付帯オプション(保険・保障・団信)について詳しくは後述します。

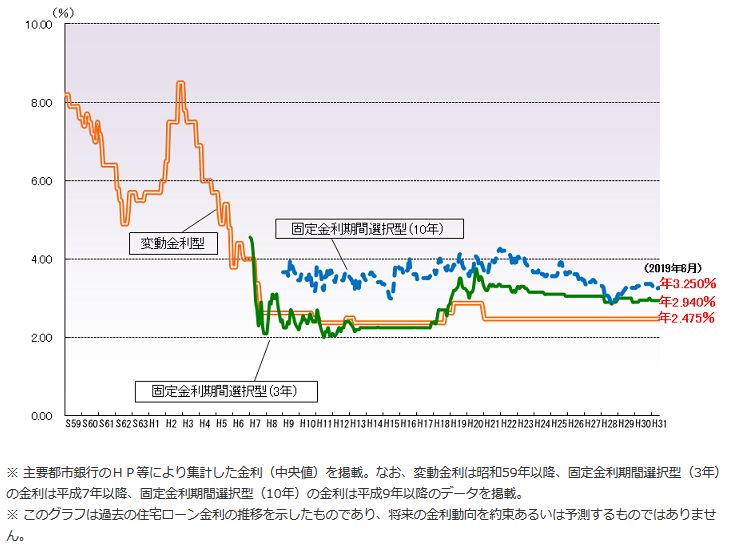

住宅ローン(変動金利)の金利推移

前述のとおり、住宅ローンは一般的な消費者ローンや車のローンなどと比べても非常に低い金利で数千万円以上の大金を借りることが可能です。住宅ローンが他のローンと比べ低金利なのは住宅そのものを担保にして借りるローンであるため、金融機関サイドも「取りっぱぐれが少ない優秀なローン商品」であることが大きな理由です。

特に2019年現在は、史上稀な超低金利時代と言えます。

以下に住宅ローンの金利推移グラフを掲載します。今が以下に低金利で住宅ローンを借りられるか一目でわかると思います。

住宅ローン(変動金利)の推移

※上記のグラフは「基準金利」のグラフです。実際に金融機関から住宅ローンを借りる場合は「適用金利」となり、基準金利とは異なります。適用金利は基準金利よりも低く(安く)設定されていることがほとんどです。

住宅ローン 基準金利と適用金利の違いとは

住宅ローンの金利には「基準金利」と「適用金利」という二つの金利があります。2つの金利が提示されていることで混乱する人も多いので違いを明確に理解しておきましょう。

基準金利とは「各金融機関が自由に決める金利」であり、言わば各金融機関の「金利の定価」と考えるとわかりやすいです。

そして適用金利とは「基準金利から割引(優遇)された実際に適用される金利」です。

例えば、ディスカウントスーパーなどでは定価よりも割引された商品が売っていますよね。

金融機関の金利も同じで、定価である「基準金利」がそのまま適用されることはほとんどなく、一定の条件をクリアし審査を通過した人は、割引された「適用金利」で住宅ローンを借りることができます。

なので利用者サイドからすると基準金利はさほど見る必要はなく重要となるのは「適用金利」です。住宅ローンを比較検討する際には「適用金利」を重視するようにしましょう。

空前の低金利時代の今こそ住宅ローンを組むのはオススメ!

上記のグラフを見て頂ければわかる通り、今は空前の低金利時代です!ハッキリ言って住宅ローンを組む時期としてはベストの時期と言えるでしょう。

これは日銀がマイナス金利政策を実施していることが要因の一つです。

ですが、今史上稀にみる超低金利となっているということは、今後は金利が上がる可能性があるということに注意しましょう。

特に、全期間固定型の金利タイプを選択した場合は安い金利のうちに住宅ローンを組んでおく方が圧倒的にお得です。

住宅ローンはおもに数千万円単位以上の大金を借りるケースが大半ですから、金利が0.5%違うだけでも支払いの総額は圧倒的に変わってきます。

例えばの話ですが、以下のケースで支払い総額の差を見てみましょう。

- 借入金額3000万円固定(元利均等返済) ボーナス返済なし

| 月額返済額 | 返済総額 | |

| 金利1.5%の場合 | 91,855円 | 38,579,007円 |

| 金利1.0%の場合 | 84,685円 | 35,567,804円 |

| 差額 | 7,170円 | 3,011,203円 |

- 借入金額4000万円固定(元利均等返済) ボーナス返済なし

| 月額返済額 | 返済総額 | |

| 金利1.5%の場合 | 122,479円 | 51,438,816円 |

| 金利1.0%の場合 | 112,914円 | 47,423,753円 |

| 差額 | 9,565円 | 4,015,063円 |

- 借入金額5000万円固定(元利均等返済) ボーナス返済なし

| 月額返済額 | 返済総額 | |

| 金利1.5%の場合 | 153,092円 | 64,298,491円 |

| 金利1.0%の場合 | 141,142円 | 59,279,814円 |

| 差額 | 11,950円 | 5,018,677円 |

3000万円の借入の場合、金利が1.0%と1.5%では月々の支払いで7000円以上の差、支払い総額では300万円以上の差がでてきます。4000万円の借入の場合ですと月々の支払いで9000円以上の差、支払い総額では400万円以上の差が出ます。5000万円の借入だと、月々の支払いで11000円以上の差、支払い総額では500万円の差が出ることに。

金利が0.5%違うだけでも支払い総額が1割以上も変わってくるのです。

マイナス金利政策が導入され、住宅ローンも超低金利で推移している今、住宅を手に入れるには非常に有利なタイミングと言えます。

ただし注意しなければならないのは、今の金利水準はほぼ最低水準という点。今の水準からさらに大幅に金利が下がるということは考えにくいです。つまり、今後金利が変動するとすれば可能性が高いのは上昇です。

もし今、住宅の購入を検討しているのならば金利の低いうちに固定金利で住宅ローンを組んでおくのがオススメです。

住宅ローンの金利タイプ(種類)

次は住宅ローンの金利タイプにはどんな種類があるのかをまとめていきます。

住宅ローンは大きく分けて「変動金利」と「固定金利」の2種類に分類されます。この2つの違いについて解説していきます。

住宅ローン 変動金利とは

変動金利とは、その名の通り市場の金利に連動して返済額が見直され変動する金利タイプです。基本的に年に2度のタイミングで金利の見直しがされ、5年に一度のタイミングで返済額が見直されます。

逆に言えば、変動金利で住宅ローンを借りたとしても借り入れから5年間は市場金利が上がった場合でも、毎月の返済額は変わりません。

ただし返済額が変わらなくても、金利が上がれば毎月の返済額のうち「利息分が占める額」が上がるため、元金の返済額が下がってしまうことになります。もしそのまま5年後の返済額見直し時期まで金利が下がらなかった場合は、毎月の支払い金額が上がることになります。逆も然りで、もし5年以内で金利が下がった場合は、5年後の返済額見直し時期に毎月の支払金額が下がることになります。

また変動金利は、5年おきの返済額見直し時期に「毎月返済額」が変動する金利タイプですが、その上限が設けられているケースが一般的です。変動金利の金利はいくら金利が上がったとしても、新しい毎月返済額には「前回の毎月支払い額の25%増が上限」とされています。

例えば、返済開始時の毎月支払い額が「10万円」だった場合は、次の支払い額が見直される時、どんなに金利が上がっていたとしても「12万5000円」が上限となります。

将来の社会情勢の変化は誰にもわからないため、もし5年後や10年後に社会情勢が大きく変化し金利も大幅にアップしてしまう可能性もなくはないです。もし突然、住宅ローンの支払いが2倍になったりしたら生活が回らなくなってしまいます。

変動金利の上限ルールは急激な金利上昇があった時でも実際の支払い金額が急激に上がり過ぎることを防ぐための救済措置と言えるでしょう。

ただし、もしも急激に金利が上がった場合は返済額の元金割合が少なくなり、次の見直しでさらに毎月返済額が上がってしまう可能性や、完済予定時期に利息が残ってしまう可能性もあります。

なんだか怖い点ばかりを先に説明してしまいましたが、それでも実際に住宅ローンを組んでいる人は変動金利を選んでいる人が多いというデータがあります。

変動金利の最大のメリットは固定金利に比べて利息が安く設定されていることです。将来的な金利上昇のリスクはありますが、もし将来大きく金利が上昇しなかった場合は固定金利に比べて月々の返済額をかなり低く抑えることができます。

変動金利のメリット

・固定金利よりも金利が安い

・将来、金利が上昇しなければ支払い総額は固定金利よりも少なく抑えられる

変動金利のデメリット

・将来的に金利上昇のリスクがある

・将来の返済額が不透明なため返済計画を立てにくい

住宅ローン 固定金利とは

固定金利とは、その名の通り定められた返済期間で金利を固定できる住宅ローンの金利タイプです。固定金利は、一定の期間だけ金利を固定する「期間選択型固定金利」と全期間の金利を固定する「全期間固定金利」があります。

金利が固定された期間内は、市場金利がどれだけ上昇しても影響を受けず返済額は変わりません。全期間で金利が固定されるタイプは全期間返済額が変わらないため非常に返済計画が立てやすいことがメリットです。

期間選択型の固定金利では、契約時に3年、5年、10年など金利が固定される期間を選ぶことができます。選択した期間は返済額は変わりません。固定金利期間が終了した場合は、次の金利タイプを選択することになります。

またその時の適用金利で固定金利を選ぶこともできますし、変動金利タイプに変更することも可能です。

固定金利のメリットはなんといっても将来の安心を得ることができる点です。基本的に選択した固定金利期間は金利が固定されるため、市場金利がどう変動しても返済金額が変わりません。将来的な金利上昇リスクがないことは大きなメリットと言えるでしょう。

ただしデメリットとしては、固定金利は基本的に変動金利よりも金利が高く設定されていることです。もし将来的に大きく金利が上がらなかった場合は、変動金利よりもかなり多く支払うことになってしまいます。

固定金利のメリット

・将来的な金利上昇リスクがなく安心できる

・毎月返済額が固定されるため、返済計画を立てやすい

固定金利のデメリット

・変動金利よりも金利が高い

・将来、金利が上昇しなければ支払い総額は変動金利よりも高くなる

住宅ローン フラット35とは

長期固定金利タイプの代表的な住宅ローンといえば「フラット35」です。

変動金利と固定金利でどちらかで迷っている方などは必ず「フラット35」も選択肢に入ってくると思いますので、フラット35がどういう住宅ローンなのか簡単に説明しておきます。

フラット35は住宅金融支援機構と民間の金融機関が提携して取り扱っている住宅ローン商品です。

住宅金融支援機構は2007年に廃止された「旧住宅金融公庫」の業務を引きついだ独立行政法人で国土交通省住宅局と財務省が所管省庁となっています。つまりフラット35は公的な色合いの強い機関が母体となっている住宅ローンです。

公的色合いの強い住宅金融支援機構と民間金融機関が組んで提供する「半官半民」の住宅ローンであるフラット35は民間銀行では扱いにくい長期固定金利タイプの住宅ローンとしてもっとも有名です。また審査も民間銀行と比較して緩いです。

フラット35の取り扱い窓口となるのは民間の金融機関です。銀行や信用金庫などはもちろんフラット35を取り扱っていますし、他にもモーゲージバンクと呼ばれるフラット35だけを専門的に扱う金融機関も存在します。フラット35は窓口となる金融機関によって金利や手数料などに違いがあります。

またフラット35は購入対象の住宅には基準が設けられており、一定の耐震性や省エネルギー性などの基準を満たした住宅を購入する場合には、フラット35よりも当初金利が引き下げられる「フラット35S」を利用することができます。

フラット35の最大の特徴は「借りやすい」という点でしょう。フラット35は住宅金融支援機構が母体となり民間銀行と提携し提供している住宅ローンであり、ある種の「公共性」のある住宅ローンといえます。利益第一である民間ローンとは異なり、審査基準も明確に設けられているため、一般的に住宅ローンを組むことが難しいとされる「自営業」の方であったり「中小企業の役員や経営者」の方でもを借りやすい住宅ローンと言えます。

また民間銀行の融資審査においては「融資を受ける人」を重視するのに対して、フラット35の融資審査では「物件の価値」を重視する傾向にあります。

つまり耐震性能や省エネ性能、または地価など総合的に「良い住宅」であればあるほど審査が通りやすいわけです。こういった面からもフラット35は審査が通り易いと言われているのでしょう。

もし民間銀行などで住宅ローンの審査が通らなかった人は、フラット35の事前審査を受けてみるのも選択肢の一つです。

ただし、過去に破産や債務整理などの金融事故歴から5年を経過していない方は融資審査が通らないケースもありますのでご注意ください。住宅ローンの審査に不安のある方は、当ページで「融資審査について」を後述しますのでそちらをご覧頂ければと思います。

フラット35のメリット

・民間銀行などに比べて融資審査が厳しくない

・保証人が不要

フラット35のデメリット

・固定金利しか選べない

・変動金利と比較すると金利が高い

住宅ローン フラット35Sとは

フラット35Sはフラット35よりも金利に優遇された住宅ローン商品で、一定の基準を満たした住宅を購入する場合のみ利用することができます。

フラット35Sには「金利Aプラン」と「金利Bプラン」の2種類があり、金利Aプランは返済開始から当初10年間 金利が0.25%引き下げられます。金利Bプランは返済開始から当初5年間 金利が0.25%引き下げられます。

金利Aプランも金利Bプランも引き下げられる金利のパーセンテージは0.25%と同じですが、金利Aプランの方が金利Bプランよりも金利が引き下げられる年数が長いため支払い総額が少なくなりお得です。そのため、金利Aプランが適用できる住宅の方が条件が厳しくなります。フラット35Sが利用できる条件は以下の通りです。

※なおフラット35Sのメリット・デメリットは前述「フラット35」で述べたものとほぼ同じため割愛します。

フラット35S 金利Aプランの条件

以下のいずれか1つ以上を満たす住宅であること。

①認定低炭素住宅である

②一時エネルギー消費量等級5

③性能向上計画認定住宅

④耐震等級3

⑤高齢者等配慮対策等級4

⑥長期優良住宅

フラット35S 金利Bプランの条件

以下のいずれか一つ以上を満たす住宅であること。

①断熱等性能等級4の

②一次エネルギー消費量等級4以上

③耐震等級2以上

④免震建築物

⑤高齢者等配慮対策等級3以上

⑥劣化対策等級3 かつ 維持管理対策等級2以上

変動金利と固定金利、結局どちらがオススメか?

変動金利と固定金利、どちらの金利タイプにもそれぞれにメリット・デメリットがあることはザックリとご理解いただけたと思いますが、結局自分にとってはどちらの金利タイプが合っているのかわからない方も多いと思います。

この点に関しては、最終的には好みの問題でもあるので判断はお任せするしかありませんが、できる限りのアドバイスだけはしておきます。

こんな人には変動金利がオススメ!

- 住宅ローン返済率が20%以下の方

住宅ローンの返済金額が毎月の収入の20%以下に抑えられている方は変動金利がオススメです。変動金利のデメリットは「将来的な金利上昇のリスク」ですが、そもそも収入に対する住宅ローンの返済割合が20%以下に抑えられているのであれば、多少の金利上昇では生活が回らなくなるということは少ないでしょう。

- 借りる元金が少ない方

収入に対する住宅ローン返済割合が少ない方と少し通ずる部分もありますが、住宅ローンで借り入れ金が元々少ない方は、変動金利にしてもリスクは少ないです。変動金利タイプの住宅ローンは文字通り、金利が変動しますが、実際に返済金額が変わるのは5年に一度。つまりタイミング的に猶予があります。なので、もしも金利が上昇する場面ではまとまった金額を繰り上げ返済すればリスクを抑えることが可能です。

- ある程度まとまった貯蓄がある方

ある程度まとまった貯蓄がある方は変動金利を選んでもリスクを抑えることが可能です。前述のとおり、もし実際に金利が上昇した場合でも実際にローン返済額が変更されるのには一定期間の猶予があります。その間に貯金で繰り上げ返済をするようにすればリスクを抑えることが可能といえます。

- 繰上げ返済をしてなるべく早く返そうと考えている方

ガンガン繰り上げ返済してなるべく早く住宅ローンを返済しようと言う方も変動金利タイプを選んでいる人が多いです。変動金利は、金利タイプのなかでもっとも「低い水準の金利」ですので、早く返すことができれば固定金利に比べてマイホーム購入費用をかなり低く抑えることが可能です。

- 金利動向を常にチェックしておける方

初めに変動金利タイプを選んだとしても住宅ローンは「借り換え」が可能です。もし世の中の経済状況などをみて、金利が上昇した場合すぐに借り買えの手続きをとれるのならば、低金利で推移している時だけ変動金利の「最低水準の金利」を享受し、もしなにかあればすぐに借り買えの手続きをとることも可能です。

逆に言えば「世の中の金利状況を逐一把握しておくのは面倒くさい」と言う方は初めから固定金利を選ぶのもアリだと思います。

※ただし、変動金利と固定金利で金利が動くタイミングは固定金利のほうが早いと言われていますので、変動金利が上昇した時にはすでに固定金利も上昇している…ということもあります。タイミングは難しいかもしれません。

こんな人には固定金利がオススメ!

- 住宅ローン返済率が25%以上の方

収入に対する住宅ローンの返済割合が25%を超えてくるならば固定金利を選ぶべきかもしれません。変動金利を選んでもしも金利が大きく上昇すれば家計を圧迫する可能性が出てきます。将来のリスクに備えておくことも大切です。

- これから子どもの教育費用がかかる方

現在、まだお子様が小さくてこれから教育費用がかかっていく家庭では固定金利タイプを選んで、初めに支払い総額を確定させておくべきかもしれません。お子様の教育費用は意外に読めないもの。お子様が増えることもあるでしょうし、習い事や塾や費用、また私立進学の可能性もあります。今後読みにくい支出があるご家庭は固定金利で総支払い額を確定させておくのも一つの手です。

- 将来の安心を確保したい方

なんといっても固定金利タイプの住宅ローンを選ぶ最大のメリットは「将来的な金利上昇の不安がない」という点です。初めに完済までに支払う全金額を確定させて安心したい方は固定金利がオススメです。超低金利時代の今、固定金利を選ぶ選択肢は十分アリです。

住宅ローン 返済方法の違い

住宅ローンの金利タイプは大きく分けて「変動金利」と「固定金利」の2種類があることがわかりましたね。ですが実は住宅ローンの返済方法も「元利均等返済」と「元金均等返済」という2種類があるのです。

どちらの返済方法にもメリットとデメリットがありますので、予め理解しておきましょう。

元利均等返済とは

元利均等返済は毎月決まった金額を支払っていく返済方法です。

住宅ローンの毎月の返済金額は「元金」と「利息分」を合わせた合計額です。

元利均等返済の場合は元金と利息の合計額は毎月変わりませんが、返済金額の元金・利息の割合は契約当初では利息の方が大きく、じょじょに元金の割合が増えていく返済方法となります。

図で表すと以下のようなイメージです。

元利均等返済は毎月の返済金額が一定となる点が最大のメリットです。固定金利の場合は将来の返済金額も見通せるため、非常に返済計画が立てやすく将来の家計も見通しやすくなります。また、契約当初は元金均等返済よりも毎月の返済金額の負担が軽くなる点もメリットと言えるでしょう。

ただし元金均等返済に比べて返済総額は多くなります。

元金均等返済に比べて返済総額が大きくなる元利均等返済ですが、やはり契約当初の負担が軽いことや毎月の支払い金額が変わらないことから元利均等返済の方が一般的には選ばれている返済方法になります。

元利均等返済のメリット

・毎月の支払額が一定になるため返済計画が立てやすい

・元金均等返済に比べて返済スタート当初の返済金額が少なくできる

元利均等返済のデメリット

・元金均等返済に比べ、支払い総額は高くなる

元金均等返済とは

元金均等返済とは、元金を均等に返済していく返済方法です。支払い期間全てにおいて元金は均等ですが、年々元金が少なくなっていくため、返済スタート当初は返済金額が大きくなり、じょじょに支払い金額は少なくなっていく特徴があります。

図で表すと以下のようなイメージです。

最大のメリットは元利均等返済に比べて元金が減るのが早いため、支払い総額が少なくなる点です。

デメリットとしては返済スタート当初は元利均等返済に比べて返済金額の負担が大きくなります。このため借り入れ可能金額が元利均等返済よりも少なくなる可能性もあります。

元金均等返済のメリット

・元利均等返済に比べて返済総額が少なくなる

・将来的にじょじょに返済額が少なくなっていく

元金均等返済のデメリット

・返済スタート当初の返済額が元利均等返済に比べて大きくなる

・返済スタート当初の返済額負担が大きいため、借り入れ可能額が少なくなる可能性がある

住宅ローンの付帯保険 団信(団体信用生命保険)とは

住宅ローンにはさまざまな付帯オプション(保険・保障など)を付けることが可能ですが、その中でも特に加入者が多く、住宅ローンの種類によっては加入することが必要条件になっていることが多いのが「団信」と呼ばれる生命保険です。

団信の正式名称は「団体信用生命保険」です。簡単に言うと、住宅ローンを組んだ本人が死亡した場合や、高度障害状態になった場合に住宅ローンの残債務がチャラになるという保険です。

もし死亡や事故や病気などで重度障害となってしまい働けなくなった場合は、住宅ローンがどれだけ残っていたとしても残債が0になります。残された奥様やお子様に住宅ローンが引き継がれることがありませんので安心です。

ただし夫婦が個別で住宅ローンを組む「ペアローン」の場合は、死亡した人が借りた住宅ローンの残債のみが免除されますので注意が必要です。

団信は、死亡や高度障害などを対象とした保険ですが、さらに保障の範囲を広げた「がん保障付き団信」や「3大疾病付き団信」「5大疾病付き団信」「8大疾病付き団信」などのプランも数多く用意されています。

住宅ローン 金利比較ランキング

それでは当ページの本題である住宅ローンの金利比較ランキングをまとめていきます。先で述べたとおり、住宅ローンの種類は大きく分けて「変動金利」と「固定金利」があります。

変動金利・固定金利、借り入れ当初の金利だけを見た場合は確実に変動金利のほうが安いですが、固定金利は「将来の安心を担保できる」というメリットがあり、単純比較はできません。そのため、当サイトでの住宅ローン金利比較ランキングは変動金利、固定金利(10年固定)、フラット35の3項目に分けております。

変動金利 比較ランキング

| 変動金利 比較ランキング1位 東京スター銀行 商品名 :スター住宅ローン 適用金利 :0.450% 事務手数料:借入額の2.16% 保証料金 :0円 |

| 変動金利 比較ランキング2位 じぶん銀行 商品名 :全期間引き下げプラン 適用金利 :0.457% 事務手数料:借入額の2.16% 保証料金 :0円 |

| 変動金利 比較ランキング2位 住信SBIネット銀行 商品名 :ミスター住宅ローンREAL 通期引下げプラン 適用金利 :0.457% 事務手数料:借入額の2.16% 保証料金 :0円 |

| 変動金利 比較ランキング2位 ソニー銀行 商品名 :変動セレクト住宅ローン 適用金利 :0.457% 事務手数料:借入額の2.16% 保証料金 :0円 |

| 変動金利 比較ランキング5位 りそな銀行 商品名 :りそな住宅ローン(全期間型) 適用金利 :0.470% 事務手数料:32,400円 保証料金 :金利+年0.2%相当 |

| 変動金利 比較ランキング6位 イオン銀行 商品名 :住宅ローン 金利プラン(新規お借入限定) 適用金利 :0.520% 事務手数料:借入額の2.16% 保証料金 :0円 |

| 変動金利 比較ランキング7位 三菱UFJ銀行 商品名 :ネット専用住宅ローン 適用金利 :0.525% 事務手数料:借入額の2.16% 保証料金 :0円 |

| 変動金利 比較ランキング7位 三井住友銀行 商品名 :最後までずーっと引き下げプラン 適用金利 :0.525% 事務手数料:借入額の2.16% 保証料金 :金利+年0.2%相当 |

| 変動金利 比較ランキング8位 楽天銀行 商品名 :住宅ローン(固定特約付き) 適用金利 :0.527% 事務手数料:324000円 保証料金 :0円 |

10年固定金利 比較ランキング

| 10年固定金利 比較ランキング1位 ソニー銀行 商品名 :固定セレクト住宅ローン 適用金利 :0.590% 事務手数料:借入額の2.16% 保証料金 :0円 |

| 10年固定金利 比較ランキング2位 筑波銀行 商品名 :住宅ローン(10年固定) 適用金利 :0.625% 事務手数料:32,400円 保証料金 :金利+年0.2%~0.5%相当 |

| 10年固定金利 比較ランキング3位 りそな銀行 商品名 :当初10年固定金利 適用金利 :0.650% 事務手数料:借入額の1.245% 保証料金 :借入額の1.300% |

| 10年固定金利 比較ランキング4位 三菱UFJ銀行 商品名 :ネット専用固定10年プレミアム住宅ローン 適用金利 :0.690% 事務手数料:借入額の2.16% 保証料金 :0円 |

| 10年固定金利 比較ランキング5位 鳥取銀行 商品名 :ベストホームローン 適用金利 :0.700% 事務手数料:21,600円 保証料金 :0円 |

| 10年固定金利 比較ランキング5位 山陰合同銀行 商品名 :住宅ローン(10年固定) 適用金利 :0.700% 事務手数料:54,000円 保証料金 :0円 |

| 10年固定金利 比較ランキング5位 武蔵野銀行 商品名 :むさしの住宅ローン スーパー大満足 適用金利 :0.700% 事務手数料:54,000円 保証料金 :金利+年0.2%~0.4%相当 |

| 10年固定金利 比較ランキング6位 イオン銀行 商品名 :住宅ローン 当初10年固定特別金利プラン 適用金利 :0.740% 事務手数料:借入額の2.16% 保証料金 :0円 |

| 10年固定金利 比較ランキング7位 山梨中央銀行 商品名 :自由設計型住宅ローン 適用金利 :0.850% 事務手数料:43,200円 保証料金 :54,000円 |

フラット35 金利比較ランキング

| フラット35 金利比較ランキング1位 優良住宅ローン 商品名 :フラット35 適用金利 :1.270% 事務手数料:借入額の0.8% 保証料金 :0円 |

| フラット35 金利比較ランキング1位 三井住友信託銀行 商品名 :フラット35(手数料率コース) 適用金利 :1.270% 事務手数料:借入額の0.972% 保証料金 :0円 |

| フラット35 金利比較ランキング1位 楽天銀行 商品名 :楽天銀行フラット35 適用金利 :1.270% 事務手数料:借入額の1.08% 保証料金 :0円 |

| フラット35 金利比較ランキング1位 住信SBIネット銀行 商品名 :フラット35 適用金利 :1.270% 事務手数料:借入額の1.08% 保証料金 :0円 |

| フラット35 金利比較ランキング1位 財形住宅金融 商品名 :財住金フラット35 適用金利 :1.270% 事務手数料:借入額の1.08% 保証料金 :0円 |

| フラット35 金利比較ランキング1位 みずほ銀行 商品名 :フラット35(手数料定率型) 適用金利 :1.270% 事務手数料:借入額の1.836% 保証料金 :0円 |

| フラット35 金利比較ランキング1位 りそな銀行 商品名 :りそな住宅ローン フラット35 適用金利 :1.270% 事務手数料:借入額の1.836% 保証料金 :0円 |

| フラット35 金利比較ランキング1位 イオン銀行 商品名 :イオン フラット35 Aタイプ 適用金利 :1.270% 事務手数料:借入額の1.836% 保証料金 :0円 |

| フラット35 金利比較ランキング1位 ARUHI 商品名 :ARUHIフラット35 適用金利 :1.270% 事務手数料:借入額の2.0% 保証料金 :0円 |

※上記の変動金利・10年固定金利・フラット35の金利比較ランキングは2019年6月の金利を比較した内容です。なお、全ての住宅ローン商品を比較したわけではありません。

当サイトがオススメする住宅ローン

前項の各種住宅ローン金利比較ランキングを踏まえ、それぞれの付帯オプションなども加味したうえで当サイトがオススメする「お得」な住宅ローン商品をピックアップしていきます。

以下に挙げる住宅ローン商品は検討に値する内容ですので、ぜひチェックしておいてください。

変動金利のオススメ住宅ローン じぶん銀行

当サイトは変動金利の住宅ローンではじぶん銀行の「全期間引き下げプラン」をオススメします。じぶん銀行は携帯電話会社の「KDDI(au)」とメガバンクの一角「三菱東京UFJ銀行」が共同で出資するネット銀行です。

じぶん銀行の「全期間引き下げプラン」は変動金利の住宅ローンのなかでもトップクラスに金利が低いです。金利だけでいえば東京スター銀行の「スター住宅ローン」のほうが若干金利は低いのですが、じぶん銀行の場合は通常の団信に加えて「がん50%保障団信」が無料で付いてきて、さらに2019年3月からはこれに追加で「全疾病保障」が付いてきます。

この保障は「がんと診断された時点で就業不能状態かは問わず、住宅ローン残高相当額の50%」が支払われるという内容。さらに全疾病保障も付いていますので、精神障害をのぞくすべてのケガ・病気で入院が継続180日以上となった場合はローン残高分の保険金が支払われます。つまりローン残高が0となるわけです。

変動金利のなかでもトップクラスの低金利を誇り、なおかつ金利上乗せなし(無料)で安心の「がん50%保障」と「全疾病保障」が無料で付いてくるじぶん銀行の「全期間引き下げプラン」は変動金利の住宅ローンのなかでも非常にオススメです。

10年固定金利のオススメ ソニー銀行

10年固定金利の住宅ローンでは、金利が業界最低水準のソニー銀行の「固定セレクトローン」をオススメします。

オススメの理由はやはりなんといってもソニー銀行の「固定セレクト住宅ローン」は10年固定ローンのなかで最低水準の金利である点です。ただしソニー銀行の最低水準の金利は自己資金を物件購入価格の10%分用意できる場合に限ります。頭金を物件購入価格の1割用意できるのであればソニー銀行の「固定セレクトローン」は選択肢の一つとして検討の余地がある商品と言えるでしょう。

フラット35のオススメ 住信SBIネット銀行

上記のフラット35の金利比較ランキングをご覧になってなにか気付いたことはありませんか?そう上記のランキングに上がっている金融機関では「適用金利」が同じなのです。

変動金利や10年固定金利は金融機関ごとに金利が異なるケースが多いのに、なぜフラット35は金利がほとんど同じなのか。

これはフラット35が住宅金融支援機構が母体となっている仕組みだからです。

フラット35は住宅金融支援機構という団体が各金融機関と提携して提供する長期固定型の住宅ローンです。

もっと詳しく説明すると、フラット35は取り扱い窓口になっている金融機関が販売しますが、顧客と契約したあとは住宅金融支援機構が債権を買い取ってくれる仕組みになっているんです。

つまり取り扱い金融機関は本当に単なる「窓口」的な役割に過ぎず、万が一顧客の返済が滞った場合、リスクを負うのは「住宅金融支援機構」ということです。フラット35の審査が、比較的「ゆるい」という理由もおわかり頂けると思います。

民間金融機関は自分のふところから「資金」を貸し付けるタイプの住宅ローンは審査を厳しくしているということです。

フラット35は「金利の幅(上限と下限)」だけを取り決めていますが、取り扱い金融機関は下限の金利で提供しているケースが多いため、フラット35は取り扱い金融機関によってほとんど適用金利の差がないというわけです。

では、どの点で比較すべきか?ズバリ「事務手数料」と「付帯オプション」で比較しましょう。当サイトが「事務手数料」と「付帯オプション」の点でオススメするのは住信SBIネット銀行です。

住信SBIネット銀行は当然、フラット35の金利を業界最低水準で提供しており、事務手数料は借入額の1.08%と比較的安めの水準です。3000万円の住宅ローンを組んだ場合は32万4000円の事務手数料がかかる計算です。なお、保証料金や繰り上げ手数料などは0円。

ここまではフラット35を提供している取り扱い金融機関ならばそこまで珍しいわけではありませんが、住信SBIネット銀行のオススメポイントは通常の団信に加えて「全疾病保障」が無料で付いてくる点です。

SBIネット銀行の「全疾病保障」とは、がん・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎の8種の疾病を含むすべての病気やケガで就業できなくなった場合、その間のローン返済額を保障してくれ、さらにそのまま就業できない状態が続いた場合はローン残高が0円になるというもの。通常の団信よりも非常に幅広く様々な病気やケガをカバーしてくれるという付帯オプションが付いてくるのは高く評価できる点だと思います。

全疾病保障を申し込む場合は事務手数料が0.5%上乗せされますが、保険料は住信SBIネット銀行が負担してくれるため無料です。

フラット35の最低金利で事務手数料も低めの水準、さらに全疾病保障が付いてくるためフラット35で住宅ローンを組むならば住信SBIネット銀行は検討する価値のある選択肢です。

住宅ローンのよくある質問

マイホーム購入は基本的に一生に一度の大きな買い物ですから、当然「慣れている人」は少ないはず。従ってこれから住宅ローンを組む人も初めての経験の方が大多数だと思います。住宅ローン、人生でもっとも大きな金額の借金ですから緊張するものです。初めてのことでよく知らないことも多いと思いますので、住宅ローンの「よくある質問」に当サイトなりのアドバイスをしていきたいと思います。

住宅ローンはいくらまで組んでいいの?

住宅ローンはいくらまで借りていいものなのか?正直、どんな基準で考えればいいのかよくわからないという方もたくさんいらっしゃると思います。

それぞれの金融機関で借りられる上限額は異なりますが、基本的に年収の8倍~10倍程度までは住宅ローンを借りることは可能です。しかし、金融機関で借りられる上限ギリギリまで住宅ローンを組むのは危険と考えておきましょう。

例えば年収500万円の場合だと、ボーナスなどを考慮しない場合、月収はおよそ42万円。手取り月収で言うとその80%ですから、およそ33万円くらいになると思います。

2000万円~5000万円を金利1.0%の固定金利で住宅ローンを組んだ場合は、毎月の支払金額は以下の通りになります。手取り月収に占める住宅ローンの負担割合もみていきましょう。

年収500万円(手取り月収33万円)のモデルケース

| 年収500万円の4倍 借り入れ総額:2000万円 毎月の返済額:56,457円 手取り月収に占める返済割合:17.1% |

| 年収500万円の5倍 借り入れ総額:2500万円 毎月の返済額:70,571円 手取り月収に占める返済割合:21.4% |

| 年収500万円の6倍 借り入れ総額:3000万円 毎月の返済額:84,685円 手取り月収に占める返済割合:25.7% |

| 年収500万円の7倍 借り入れ総額:3500万円 毎月の返済額:98,799円 手取り月収に占める返済割合:29.9% |

| 年収500万円の8倍 借り入れ総額:4000万円 毎月の返済額:112,914円 手取り月収に占める返済割合:34.2% |

| 年収500万円の9倍 借り入れ総額:4500万円 毎月の返済額:127,028円 手取り月収に占める返済割合:38.5% |

| 年収500万円の10倍 借り入れ総額:5000万円 毎月の返済額:141,142円 手取り月収に占める返済割合:42.8% |

例えば、年収500万円の人が年収のおよそ7倍である「3500万円」の住宅ローンを組んだ場合、毎月の返済額はおよそ「98000円」となると、これは手取り月収33万円のうち「29%」を占める金額となります。

手取り月収の29%が住宅ローンの返済額となってしまうのは割合としては少々大きいと言えます。

よく「家賃は月収の3分の1」と言われますが、これはあくまでも賃貸の話だと考えてください。賃貸であれば、もしも万が一生活が厳しい時は引っ越し代や契約金など一時的にお金は多少かかるものの、さらに家賃の安いお部屋へ引っ越すことで問題を解決できます。しかしマイホームを購入して住宅ローンを払っている場合は賃貸のときほど簡単に環境を変えることはできません。

そのため、住宅ローンの収入に占める割合を考える時は、賃貸不動産を借りている時よりも慎重になっておくのがベター。住宅ローンの返済額が占めるのは手取り収入の25%以内、できれば20%以内が理想的でしょう。

具体的に年収500万円の人が金利1.0%(固定金利)で住宅ローンを組む場合、2300万円の借入であれば「月々の返済:64925円」ですので住宅ローン返済額を手取り収入の20%以下に抑えることが可能です。

2300万円は年収500万の4.6倍。つまり、年収の4倍くらいならば35年ローンでも無理なく返済することが可能と言えると思います。

しかし実際には、年収の4倍となると満足のいく不動産を購入するのは少し厳しい場合もあると思います。個人差もありますが年収4倍~5倍は許容範囲と考えても問題ないと思います。

年収の4倍~5倍は安全ゾーン、年収の6倍で普通くらい、年収の7倍でイエローゾーン、年収の8倍以上でレッドゾーンと考えておくといいかもしれません。

また上記はあくまでも「住宅ローンを一人で組んだケース」の話です。収入を世帯年収で考えるともっと借りられる金額は増え、住宅の選択肢は増えます。ただし、ペアローンを検討する場合にはお子様がいる家庭などは夫婦のどちらかが一時的に働けなくなる可能性も視野に入れておきましょう。

住宅ローン 頭金はどのくらい入れればいいの?

マイホーム購入する際はどれくらいの頭金を用意すればいいのでしょうか?この点を疑問に思う方も多いと思います。

ハッキリ言って頭金は「0円」でも問題なく住宅ローンを組むことができてしまいます。

「頭金ゼロのフルローンは危険なの?」といった疑問もよくある住宅ローンの疑問の一つとして取り上げられますが、フルローンが危険かどうかというよりも大切なのは「年収に対する住宅ローン返済額の占める割合」。ですから別に頭金がゼロであっても、年収に見合った住宅ローンを組むならば問題はありません。

一般的には住宅ローンを借りる場合、だいたい物件の購入価額の10%~20%を頭金としていれる人がもっとも多いです。

頭金を入れることによって、借り入れ総額を減らすことができますので利息分の支払いもその分減り、支払い総額を少なくできるメリットがあります。

しかし、例えば貯金が500万円あったとして500万円全てを頭金として入れるのは少し考えもの。人生この先なにが起こるかわかりませんので、もしものために少しくらいはキャッシュを手元に残しておくべきでしょう。

ただし頭金を入れることのもう一つのメリットとして「融資審査において有利に働く」という面があります。例えば3000万円の不動産を購入する場合、物件価額の10%に当たる300万円を頭金で入れる場合、金融機関は「この人は300万円を貯金することができる人間」という判断をします。世の中には貯金を全くしない人もいますから、ある程度の貯金ができる人間と判断されるだけで融資の審査はスムーズに進む可能性が高いです。

とはいえ、上場企業などにお勤めの方などそもそも融資審査に何の問題も無い人もいますし、そういう人はむしろ頭金など入れなくても融資審査にはほとんど影響はしません。頭金を多く入れた方が良い人は、「自営業」や「中小企業の経営者」など収入はあるものの、融資の審査に少し不安のある人です。

不動産というものは市場価値がある程度保証されているものです。例えば、住宅ローンは購入物件を担保にしますので、よほどのことがない限り金融機関は取りっぱぐれることがありません。頭金を多く入れれば入れるほど、金融機関は貸し倒れのリスクが下がります。

極端な例をいえば、3000万円の物件を購入するために頭金を1000万円入れたとします。そうすると住宅ローンを組むのは2000万円です。もし債務者がなんらかの理由で住宅ローンの支払いが困難になった場合でも、金融機関は担保に入っている3000万円の物件を売却することができる。つまり。3000万円で購入した物件が2000万円以上で売却できればペイできてしまうわけです。

金融機関サイドからしてみれば、融資額よりも担保の不動産価額のほうが上回ればとりっぱぐれがありませんからね。

ですから頭金を多くいれると融資審査が通りやすいうえに、さらに一定以上の頭金を入れることができれば住宅ローンの金利が優遇されるケースも多いです。融資の審査に不安がある人は頭金を多く入れると、意外なほど融資審査がスムーズに進む可能性があることを覚えておきましょう。

住宅ローンは何歳まで組めるの?

基本的に家を購入するタイミングは「結婚した時」「子どもが生まれた時」「子どもが大きくなって家が手狭になってきた時」が多いと思います。現在の日本は晩婚化が加速していますので「いったい何歳まで住宅ローンは組めるのか?」という問題は気になる人が多いと思います。

結論から申し上げると、金融機関によって若干の違いはありますが「だいたい70歳まで」住宅ローンを組むことができます。ただし、70歳で住宅ローンを組んだ場合でも、だいたい80歳前後までに完済することが条件となります。(最長で82歳未満で完済)

およそ10年で完済することが求められますので、必然的に毎月のローン返済額の負担は大きくなります。条件的には住宅ローンは高齢になればなるほど厳しくなると言わざるを得ません。

ただ、住宅ローンを借りる時の年齢が高齢であればあるほど頭金は多く用意できますので、高齢で住宅ローンを借りる場合は頭金でカバーするか、もしくは親子ローンを組むかということになるでしょう。

親子ローンは親子2世代に渡って返済していくリレー式の住宅ローンのことです。金融機関にもよりますが、親子ローンならば親が70歳を超えていても借り入れが可能なケースがありますので高齢で住宅ローンを借りる場合は選択肢の一つとして検討すべきでしょう。

また高齢で住宅ローンを組む場合は、定年後の収入についてもいろいろと金融機関に質問されると思います。退職金があるかないか、あるならばその額面、定年後の収入など返済計画を事細かに聞かれる可能性は高いです。

住宅ローンは高齢になればなるほど審査や条件が厳しくなりますので、将来的にマイホームが必要ならばできるだけ早い段階で住宅ローンを組んでおくのがオススメです。

特に賃貸暮らしをしている方で、結婚している方や子どもがいる方はなるべく早い段階で住宅ローンを組んでおくべきです。賃貸でいくら家賃を払ってもその住宅は自分のものにはなりません。将来、家を購入するつもりがあるのならば、賃貸暮らしの期間はできるだけ短くするに越したことはありません。

自営業や個人事業主でも住宅ローンは組めるの?

住宅ローンの融資審査に通るかどうかが不安な方も多いと思います。特に勤続年数が3年以下の人や自営業の人などは融資審査が厳しくなる傾向にあります。

特に以下のケースの場合は住宅ローンの融資審査が厳しくなると考えておきましょう。

- 自営業

基本的に自営業の方は住宅ローンの融資審査が厳しくなる傾向にあります。金融機関は融資審査の際、重視するのは「収入の安定性」です。自営業の方は会社務めの方よりも収入が安定しにくい傾向にあり、また節税しようと思えばできてしまうため申告所得が低くしているケースが多いです。金融機関サイドは実際の所得がいくらかは全く考慮せず、あくまでも申告した所得で審査を行うので希望額のローンに通らないケースが多いのです。

- 中小企業の経営者または役員

会社経営をされている方は、お金持ちのイメージもありますし審査も優遇されると勘違いしがちですが、実は厳しく評価される属性です。ただし、上場企業など規模の大きい会社の経営者・役員である場合は話は別です。この場合はむしろ高く評価される属性となります。

厳しく評価されるのは中小企業の経営者や役員の方です。中小企業経営者の方は審査資料として個人的な収入証明の他に会社の決算書を3期分提出する必要があり(フラット35は2期分)、その内容も重視されます。提出した決算書で赤字がある場合は要注意。非常に厳しく評価されると考えてください。

- 勤続年数3年以下の方

会社勤めの方は基本的に安定収入があるとみなされる属性で審査はあまり厳しくないのですが、勤続年数が短い場合には注意が必要です。

一般的には勤続年数3年以下は審査が厳しくなり、勤続年数1年以下は住宅ローンの申し込みができないと言われています。ただし「上場企業に転職した場合」や「同業種に転職し、年収が上がった場合」「退職後、1ヶ月以内に転職している場合」などは勤続年数が短くても高く評価されるケースが多いです。

- 歩合給の多い方

会社務めをされていて年収の高い方でも、給料のうち歩合給の割合が多い場合は少し審査が不利になる可能性があります。金融機関は安定収入の額面を重視するため、歩合給は給料とはみなされないケースがあります。こういった場合は基本給のみで審査するため、希望の借り入れ額面に届かないケースもあり得ます。

ただ歩合給でも数年に渡り安定して同額の収入を得ている人は、歩合給も所得とみなし審査される可能性もあります。

- 他からの借り入れやローンがある方

車のローンや消費者金融など、他の金融機関から借り入れがある方は住宅ローンの審査においてやや不利になる可能性があります。ただし明らかなブラック履歴がある場合以外は借り入れの上限額面が減る可能性はありますが、融資自体は問題なく実行されるケースも多いです。というのも、金融機関は「返済負担割合」を重視するからです。返済負担割合が問題ないと判断されれば融資審査は問題なく進むと思います。

ただし注意したいのは金融機関によっては「消費者金融からの借り入れ」に厳しい場合がある点。特にメガバンクなどはそういう傾向があるようです。

- 過去に金融事故がある方

過去5年以内に破産や債務整理などの金融事故をおこしている方は住宅ローンの借り入れは難しいと考えた方がいいかもしれません。また破産や債務整理など明らかな金融事故でなくとも、クレジットカードや携帯電話などの料金が引き落としできなかったことなどが信用情報として残ってしまっているケースもよくあります。うっかりミスの返済遅れはよくあることですが、金融機関によっては審査の結果に影響する可能性もあるでしょう。できるだけクレジットカードや携帯電話などの返済期限は気を付けておきましょう。

ただし、上記の属性の方でも全く審査に通らないというわけではありません。上記のような属性であっても住宅ローンの審査が通る可能性は十分にあります。あくまで上記は審査が厳しくなる傾向があるという話で、実際には「審査をぶつけてみないとわからない」というのが実情です。

「自分は住宅ローンの審査通らないかも…」とお考えの方もいると思いますが、不安になったとしてもあまり意味がありませんし、金融機関はメガバンクに地方銀行、ネット銀行に信用金庫、さらにはフラット35などそれこそ無数にあるのです。

それに金融機関というのはお金を融資するのがお仕事ですから「基本的にはお金を貸したい」のです。確かにできるだけ信用情報の高い人にお金を貸したいのは本音なのでしょうが、今は超がつくほどの低金利時代ですので昔ほど銀行も選り好みできるわけではありません。金利が低いので、たくさんの人に貸さないといけないからです。

ハッキリ言って超がつく低金利の今は住宅ローンは借りやすい時代です。A銀行で審査落ちしたとしてもB銀行では審査が下りる場合も十分あります。複数の金融機関で審査すればどこかは貸してくれる可能性が高いでしょう。どの金融機関が融資してくれるかはケースバイケースですので、実際に審査を通してみないことには始まりません。

なのでマイホームを購入する際には、なにはなくとも「事前審査」を行うことが大切です。事前審査を行うことで、自分がいくらまでの住宅ローンを組むことができるのかがハッキリわかります。予算上限を明確にしておくことはマイホーム購入の際に非常に重要。それにいざ購入まで話が進んだ後に、「実は審査が通らない」ということになれば時間の無駄にもなりかねません。

まずは住宅ローンをいくらまで組めるのかを明確にするために事前審査をすることをオススメします。

審査が不安な方のため、住宅ローンの審査が通りやすくなる条件を箇条書きで列挙しておきますので、チェックしてみましょう。

・頭金を2割以上入れる

・購入した物件には夫婦や親子など複数人で住む

・なるべく若いうちに住宅ローンを組む

・審査が通りやすい金融機関で審査する

・1社2社の審査落ちで諦めない!

審査が通りやすい住宅ローンは?

審査が不安な方や融資条件の属性に自信がない方は審査が通りやすい金融機関で住宅ローンを借りるのも一つの手でしょう。

比較的審査が通りやすい住宅ローンといえば、やはり半官半民の住宅ローン「フラット35」です。フラット35は住宅金融支援機構と民間金融機関が組んで提供している住宅ローン。儲けを出すことというよりも「むしろ国民が不動産を取得しやすくなるため」に存在しているような住宅ローンとも言えます。

ある種の公共性のある住宅ローンであるため、融資審査は民間銀行などに比べて通りやすいです。自営業の方や勤続年数が3年未満の方、年収に不安のある方はフラット35を検討してみるべきでしょう。フラット35は長期固定金利しか選べませんが、むしろ超低金利時代である今固定金利タイプの住宅ローンを選ぶ選択肢は十分アリです。

住宅ローンはボーナス払いをした方がいいの?

住宅ローンは毎月の返済額にプラスしてボーナスも返済計画に加える「ボーナス併用払い」という返済方法もあります。公務員や会社員のかたなどは月給の他に夏と冬に賞与(ボーナス)を貰えるケースが多いですよね。ボーナスを貰える人は毎月の返済にプラスしてボーナスを貰える月だけ返済額を増やし、その代わり毎月の支払負担額を減らすことが可能です。要は住宅ローンの支払いを毎月のお給料だけでまかなうか、ボーナスを含めた年収でまかなうかという話です。

住宅ローンのボーナス払いに関しては賛否両論ありますが、結論から申し上げて当サイトでは住宅ローンのボーナス払いはオススメしていません。

ボーナス払いをオススメしない理由は二つあります。

まず一つ目はボーナス払いを設定し支払いが滞ってしまうケースがあることです。

そもそもボーナスというものは不確定な要素が強い収入です。特に会社員の方は、世の中の景気動向が悪化した場合や会社の業績が悪化すればボーナスは減額されるでしょうし、最悪ボーナスカットとなることも十分に考えられます。比較的安定した収入を得れる公務員だからといって今後ずっと安心かといえばそうともいえないでしょう。実際、過去に公務員の方のボーナスが大幅カットされたケースもあります。

住宅ローンは20~30年以上の長期に渡り返済し続けていくものですから、そんな長期にわたり「景気動向は大丈夫!」「うちの会社は大丈夫!」と断言できるでしょうか?現時点で余裕があっても今後、転職してボーナスがなくなる可能性もゼロではありません。

そもそも数十年の長期に渡る住宅ローンを組むこと自体がリスクとも言えますが、そんなことを言ったら家なんて誰も買えません。とにかくボーナスは毎月貰えるお給料よりも「不確定なもの」。不確定なボーナスを前提に返済計画を立てるよりも、ボーナスを前提にしない返済計画のほうが圧倒的にリスクは少ないはずです。

ボーナス分は貯蓄しておき、どこかのタイミングで繰り上げ返済する方がずっとオススメです。

そして、もう一つの理由はボーナス払いを設定した場合のほうが、若干ですが住宅ローンの利息が高くなり結果的に支払い総額が増えてしまうという点です。

ボーナス払いをしない場合は、毎月おなじ返済額を返していくことになります。一方でボーナス払いをした場合は、年に二回のタイミングで大きく返済し、その他の月の返済額は減ります。つまり元金が減るタイミングが異なるわけです。

元金が減るタイミングが異なるため、利息の付き方も異なりボーナス払いにした場合は支払い総額で若干の差が出てしまうということです。支払い総額の差は微々たるものではありますが、せっかくならば利息は少ない方がいいのは当たり前。これら2つの理由から当サイトではボーナス払いはあまりオススメしません。

【2019年】住宅ローンやフラット35の金利比較ランキング まとめ

住宅ローンやフラット35の金利比較ランキングや住宅ローンに関するよくある質問をまとめてみましたが、いかがでしたか。皆様の参考になれば嬉しい限りです。

マイホーム購入を検討している人ならば9割以上が利用することになる住宅ローン。避けては通れません。各金融機関でいろいろ条件が異なりますし、複雑で難しいと思ってしまうのも分かりますが、ここの選択は適当に手を抜いてはいけないところ。自分にあった住宅ローンをしっかり選ぶことで支払い総額が大きく減って、結果的に注文住宅をグレードアップできたという例もたくさんあります。

ともかく住宅ローンでは、まずなにはなくとも「事前審査」をすることが第一です。ハウスメーカーを絞り込むことができても、住宅ローンの審査が通らなければ話は振り出しに戻ってしまいます。まずは住宅ローンの審査を通し、自分が「いくらまで借りれるのか」をしっかりと把握しておくことが大切です。